電子帳簿保存法、どこまでやりますか?

2022.06.08

税務

2022年1月より電子帳簿保存法が改正されたことは、先般のブログ記事の通りであるが、具体的にどのように対応すればよいのか、ピンとこない会社も多いと思う。

今回の改正は「義務」と「任意適用」に分かれており、ペーパーレス化に興味がある会社にとっては要件の大幅緩和により、ペーパーレスを実現するチャンスであると同時に、ペーパーレス化に興味のない会社も、メールで請求書を受領することがある場合などは、対応が必要であるため注意が必要である。

電子帳簿法保存法は奥が深い。自社が「どこまでやるか」を明確に定めたうえで、体制を整えれば、自社にとって最適なスタイルでのペーパーレス化が実現する。当会計事務所でもペーパーレス化導入のパックを提供予定であるので、興味のあるご担当者様はぜひご連絡いただければと思う。

「電子取引の紙出力保存の廃止」多くの企業で対応が必要

まずは多くの会社が対応必須な義務規定から説明する。

これまで、取引相手から注文書、領収書等を電子取引により授受した場合に、取引情報については紙に出力したものを保存しておけばよかったが、今後はこのような電子取引を行った場合の取引情報は電磁的記録により保存しなければならない。2022年1月以降の取引が対象であるが、整備が整わない等やむを得ない事情がある場合は、2023年12月31日までは紙出力によるこれまで通りの保存方法が認められる。

宥恕措置はわずか2年間であるため、2024年1月以降は多くの企業で電磁的記録により保存が必要となる。

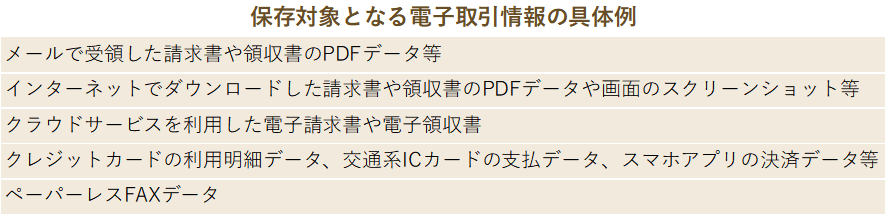

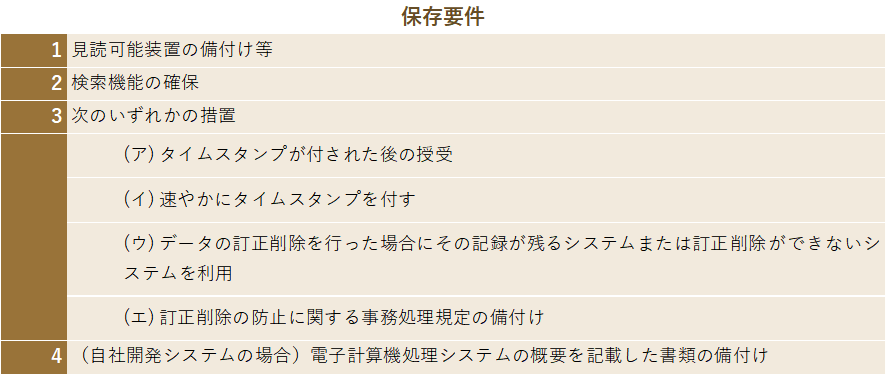

電磁的記録による保存の対象及び保存の要件は以下の通りである。

上記の要件をなるべく簡易に満たす方法紹介する。なお、国税庁HP電子帳簿保存法問一答電子取引編の記載内容を参考にしている。

電子帳簿保存法一問一答(Q&A)~令和4年1月1日以後に保存等を開始する方~

1.見読可能装置の備付け

パソコン等を事務所に設置し、データを見ることができる状態にしておけばよい。

2.検索機能の確保

データのタイトルに日付や種類をルール化して保存することで検索が容易になる。

(例)2022年10月31日に株式会社国税商事から受領した110,000円の請求書

⇒「20221031_㈱国税商事_110000」など

タイトルだけでなく保存するフォルダ等も一定のルールのもと分類し、求められたときに速やかに出せる状態にしておく必要がある。

3.次のいずれかの措置

既にサービスを利用していれば(ウ)、そうでない場合は(エ)の要件が満たしやすい。

(ア)については、相手方がタイムスタンプを付与した取引情報PDF等を送付してくることが前提となり、すべての相手方が対応しているとは限らないため、(ア)の要件を軸に体制を整えることは難しい。

(イ)(ウ)については、タイムスタンプもしくは訂正履歴の残るシステムの利用が前提であるため、該当サービスの利用についてコストが発生する。FreeeやMFクラウド等の会計クラウドサービスを利用している場合は要件を満たしているので、電子取引保存についてもサービスを活用していけばよい。弥生会計や勘定奉行などの会計ソフトを利用している場合はオプションで対応可能なため多少の追加コストが発生するが会計データに紐づけて管理ができるメリットがある。

(エ)については事務処理規定のフォーマットが国税庁HPに掲載されているので、自社でアレンジして備え付ければよく、有料システム等を利用する必要がない。

ただし、規定を備え付けるだけでなく、以後の運用も維持する必要があるので気を付けたい。

4.電子計算機処理システムの概要を記載した書類の備付け

自社開発のシステムの場合に限り必要となるため、割愛する。

ペーパーレス化の促進(任意)

次に任意の規定について説明する。

2022年の電子帳簿法改正により、電子帳簿の利用の事前申請が不要となったことから、ペーパーレス化へ移行することが容易となった。

また、すべての書類ではなく、部分的にペーパーレス化することも可能なので、書類の置き場に困っているような企業はぜひ前向きに検討していただきたい。

ただし、通常の業務フロー(最大2か月とおおむね7営業日以内)の中で電子化することが求められているため、一年分まとめて電子化し原本を捨てるなどはできない点は注意したい。過去分をまとめて電子化する方法については後述する。

電子帳簿法に準拠するペーパーレス化は「電子帳簿等保管」「スキャナ保存」「電子取引」の3分類あり、それぞれ要件が異なる。

このうち「電子取引」については、義務規定であり本記事前半で説明した通りである。

1.電子帳簿保存

電子帳簿等保存については、主に会計ソフトが担う役割が大きいので、利用している会計ソフトが電子帳簿保存に対応しているか確認の上、適切に保管する。請求書や領収書類と違って、国税関係帳簿(総勘定元帳や固定資産台帳等)は紙で出力してもそこまでの場所をとらないこともあるだろうから、電子帳簿保存を行うか否かは会社の実情に合わせて判断することが必要である。

電子帳簿等の保管については、要件を満たせば「優良電子帳簿」として認められる。すべての帳簿が優良電子帳簿である場合、あらかじめ税務署への届け出を行えば、優良電子帳簿に記録された事項に関して申告漏れがあった場合でも、申告漏れについて課される過少申告加算税が5%軽減される税法上のインセンティブが与えられている。

優良電子帳簿の要件は以下の表の通りである。

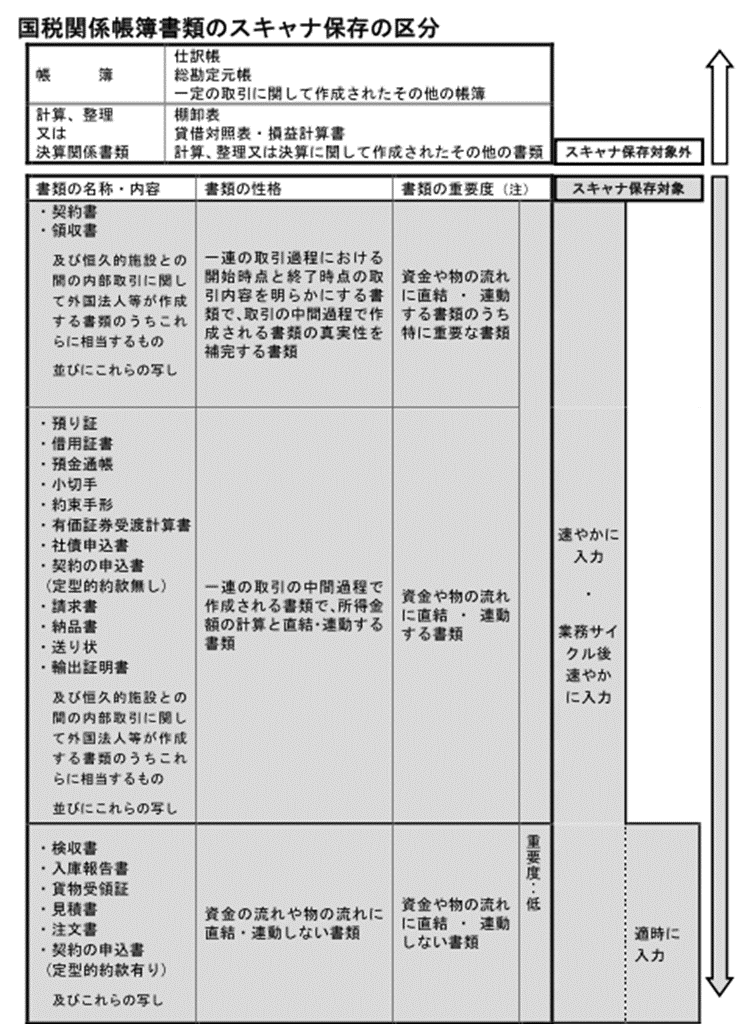

2.スキャナ保存

取引の相手先から受け取った紙の請求書等や自社で作成した紙の書類の写しについては、要件を満たせば、スキャナ保存が認められ、紙書類を廃棄が可能となる。

要件は、書類の分類「重要書類」「一般書類」「過去分重要書類」に応じて異なる。

書類の分類は以下の通りであり、重要度が低いものが一般書類、それ以外が重要書類となる。

要件が細かく、いったいどうすればよいのかと思うこともあるかもしれないが、まずは「タイムスタンプ」が重要となる。

タイムスタンプとは、電子データが「いつ」の時点で存在し、それ以降改ざんされずに証拠性を保っている事を第三者的に証明する事ができる仕組みで、付与には時刻認証業務認定事業者との契約が必要となる。

2022年初頭時点でタイムスタンプを無料で付与できるサービスは見当たらないため、タイムスタンプを利用する場合は、いずれかの有料サービスを使うことになる。費用はサービスにより色々ではあるが、一書類あたり22円程度はかかるようである。

2022年の電子帳簿法改正によりタイムスタンプ要件は緩和され、業務の処理係る通常の期間(最長2か月とおおむね7営業日以内)にデータ保存をしたことが分かるクラウドシステムの利用でも代替できるようになった。

これにより、タイムスタンプサービスの新たな利用がなくとも、会計ソフトのオプションサービス等を利用すれば、スキャナ保存要件をクリアできるようになった。

FreeeやMFクラウド等のクラウド型サービスであれば追加料金なしでスキャナ保存要件完全対応をしているので、より気軽にペーパーレス化を促進できる。

タイムスタンプもしくは、クラウドサービスの利用どちらかを選び、あとは他の要件を満たしていくことになるが、他の要件についてはそれほど難しいものではないので一つ一つクリアしていけばよい。

3.過去分重要書類

電子帳簿保存法を適用した会社は、過去分重要書類についても、税務署へ届け出を行えば過去の重要書類についてスキャナ保存が認められる。

大量にある過去の請求書等は届け出を行えば廃棄が可能であるが、届け出書の記載内容は細かいため、顧問税理士等に相談しながら記載することをお勧めする。

2022.06.08