電子帳簿等保存法の改正

2022.02.03

しっておくべき制度と用語

令和3年度の税制改正 電子帳簿保存法の改正

(令和4年1月1日施行)

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するため、令和3年度の税制改正において、

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成 10 年法律第 25 号。以下「電帳法」という。)」

の改正等が行われ(令和4年1月1日施行)、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しがなされた。

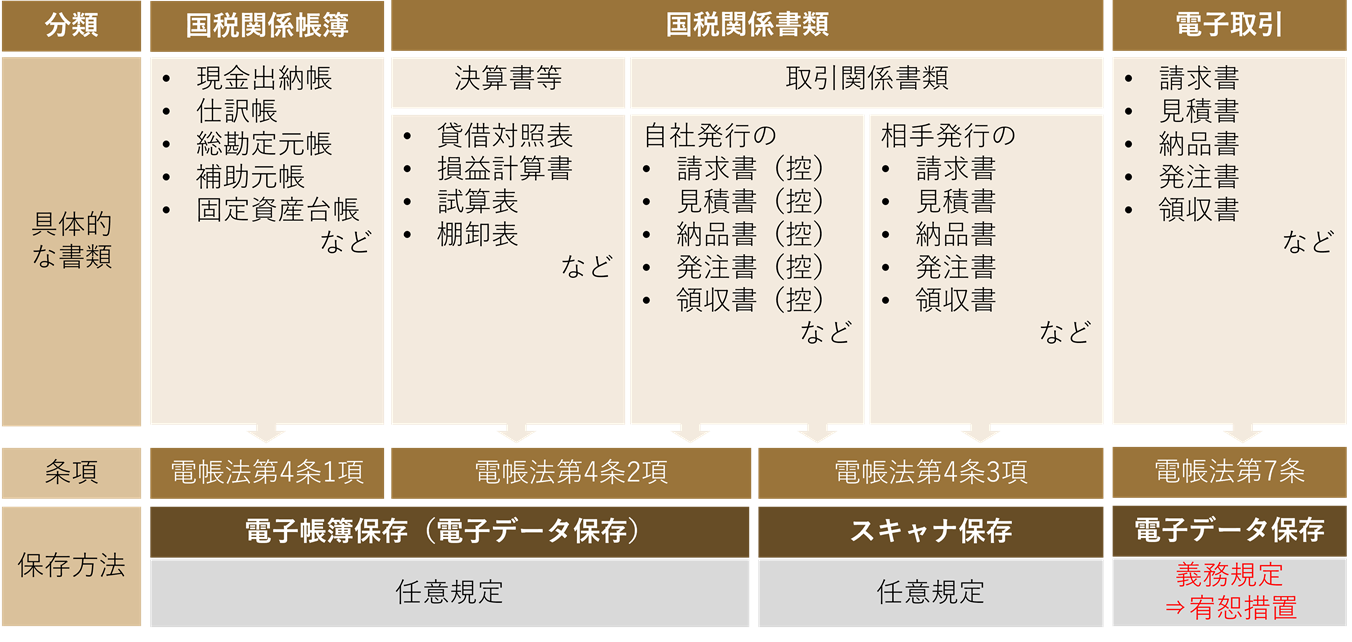

「電子的な保存」の具体的な手続きは下記3つに区分して対応していく必要がある。

1. 電子帳簿等保存(電帳法 第4条1項・2項)

・当初からパソコン等で作成した帳簿や書類(決算関係書類、取引関係書類)を、一定の保存要件にしたがって電子データのまま保存すること

・本条項は「容認規程」(=任意の事業者)

2. スキャナ保存(電帳法 第4条3項)

・取引相手から受け取った取引関係書類、もしくは自社で作成・発行した紙媒体の取引関係書類をスキャナで電子化し、一定の保存要件にしたがって保存すること

・本条項は「容認規程」(=任意の事業者)

3. 電子取引(電帳法 第7条)

・電子データで相手へ送付または相手から受領した取引情報を、一定の保存要件にしたがって電子データのまま保存すること

・本条項は「義務規程」(=該当する場合には、対応必須)

保存の対象となる取引を記録した帳簿や書類は多岐にわたるが、電帳法による保存措置について適正な措置を取るには、どの書類やデータがどの条項に該当するのか、正しく把握する必要がある。書類の種類と保存手続きについて図解すると以下の通りである。

令和4年税制改正大綱における電子取引の取引情報に係る保存の扱いの緩和について

上記の3つの保存方法のうち、電子取引に関する保存は義務規定と定められていたが、昨年(令和3年)12月24日、令和4年度税制改正の大綱を閣議決定に伴い、

電子取引の電子保存について、令和5年12月31日までの2年間は、従来どおり電子データを出力した書面の保存を認める宥恕措置が設けられることになった。

国税庁も、電子帳簿保存法取扱通達を一部改正するとともに、電子取引制度の一問一答を更新した。

これから電子帳簿保存に対応する事業者や、ペーパーレス化やクラウド会計ソフトの活用による業務効率化に取り組む事業者は是非参照されたい。

電子帳簿保存法Q&A(一問一答) ~令和4年1月1日以後に保存等を開始する方~

2022.02.03