住宅借入金等特別控除(住宅ローン控除)について

2022.05.27

税務

住宅ローン控除は個人が住宅ローン等を利用してマイホームの取得等をした場合で、一定の要件を満たすときは、その取得等に係る住宅ローン等の年末残高の合計額等を基にして計算した金額を各年分の所得税額から控除できる制度で、私たちに馴染みのある制度かと思われる。

令和3年までは基本的にローン残高の1%が限度額とされていたが、令和4年度税制改正大綱にて、令和4年以降に入居する場合の住宅ローン控除について以下の通り示された。

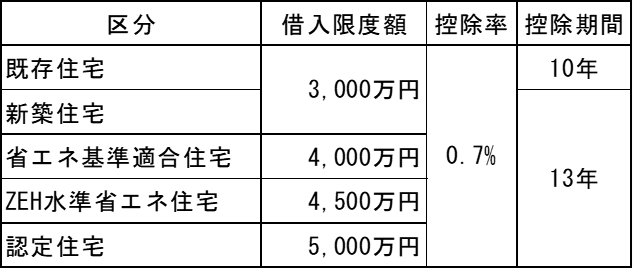

〇令和4年・5年入居の場合

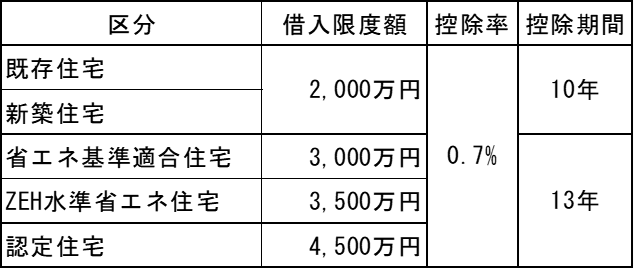

〇令和6年・7年入居の場合

〇その他主な改正点

・適用所得者の所得要件を3,000万円から2,000万円以下に引き下げ

・新築住宅の床面積要件について令和5年12月31日以前に建築確認を受けたもの(新築等に限る)は40㎡以上に緩和(合計所得金額1,000万円以下に限る)

・令和6年1月1日以降に建築確認を受ける新築住宅等については一定の省エネ基準適合の要件化

・既存住宅について築年数要件を廃止し、新耐震基準適合住宅に緩和

なお、令和4年入居の場合であっても、令和3年度税制改正で決定した特別特例取得(消費税等が10%の税率により課されるものに限る)に該当する場合には従来の通り控除率1%となるため注意が必要である。

〇特別特例取得

住宅ローン控除についてはローン残高×1%(又は0.7%)が還付されると考えている方も少なくないと思われるが、所得税額と、住民税額のうち一定の金額の合計額が限度額となるため、住宅ローンを検討する際には十分に考慮する必要がある。

2022.05.27