宿泊税の現状(2019年)

2019.09.30

しっておくべき制度と用語

宿泊税とは?

宿泊税とは、地方税法第四条第六項(道府県が課することができる税目)又は第五条第七項(市町村が課することができる税目)に基づき、宿泊施設を利用した宿泊客に課される法定外目的税のことである。

2019年4月1日現在、東京都・大阪府・京都市・金沢市で導入されており、2019年11月1日より北海道倶知安町、2020年4月1日より福岡県及び福岡市で導入が予定されている。

いずれも特別徴収方式により、宿泊施設が宿泊者から税額を徴収し、各地方自治体へ納付する方法を採用している。

各自治体の制度の概要

上記地方自治体の宿泊税の概要は、以下の通りである。(2019年現在)

都道府県に納めるのか、市町村に収めるのかは自治体による。

- 東京都

施行日:2002年10月 税収:2,361百万円(2017年実績)

- 大阪府

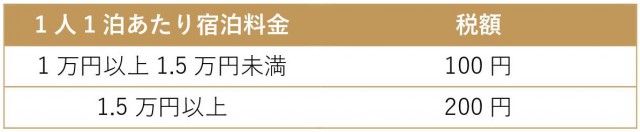

施行日:2017年1月(現行税率は2019年6月施行) 税収:771百万円(2017年実績)

- 京都市

施行日:2018年10月 税収:4,560百万円(平年度見込額)

- 金沢市

施行日:2019年4月 税収:720百万円(平年度見込額)

- 倶知安町

施行日:2019年11月予定 税収:380百万円(平年度見込額)

- 福岡県/福岡市

施行日:2020年4月予定 税収:180百万円(平年度見込額/福岡県)/182百万円(平年度見込額/福岡市)

最近の動向

宿泊税に関わる最近の動向として以下のものがある。

- 東京オリンピック開催期間中の課税停止

東京都では、東京2020オリンピック・パラリンピック競技大会の開催に伴い、2020年7月1日から同年9月30日までの3か月の間は、宿泊税は課税停止となる。

- 定率制の導入

現在すでに徴収を行っている東京都・大阪府・京都市・金沢市では、いずれも宿泊税は定額で設定されていたが、倶知安町では宿泊料金の一律2%を宿泊税額とする定率制が全国で初めて導入された。倶知安町はスキーリゾートのニセコ地区があり、一泊当たりの単価の高い富裕層により多くの負担を求める制度と言える。すでに総務省との協議で同意を得ており、定率制の他の自治体への拡がりが注目される。

- 二重課税問題

福岡市内の宿泊に対しては、福岡県・福岡市の双方から課税されることから、全国初の宿泊税の二重課税となる。福岡県と福岡市は、課税主体に関し対立していたが、2019年5月に県・市双方で課税することで合意し、総務省との協議の手続きに入っている。総務省は二重課税について特段問題視しない姿勢を示していることから、県・市双方による課税が認められる見込みだが、今後も都道府県と市町村が宿泊税の導入をめぐって対立する事態が想定される。

今後の動きと課題

宿泊税導入の動きは全国に拡がっており、2019年7月時点で以下の地方自治体が導入を検討している。

宿泊税は、地域住民の反対が少なく、宿泊客は消費税などと比較して税額を意識していないため、「課税しやすい」税金と言える。また、増加する観光客に対応するためのインフラ整備等、厳しい財政状態が続く地方自治体にとって、課税はやむを得ないという面もある。

一方で宿泊税には以下のような問題点が挙げられる。

・宿泊税の拡がりによる旅行者の負担感の増加と、宿泊客減少への懸念

・使途の不明瞭さや税負担と公共サービスの応益性の問題

・宿泊施設の税額の徴収、納付事務の増加の問題

・民泊やマンスリーマンションなどとの課税の公平性の問題

【参考】

総務省「法定外税の実施状況」 倶知安町「宿泊税の概要」

福岡県「宿泊税を導入します」 福岡市「宿泊税の概要」

SaankeiBiz「外国人急増、小規模自治体も宿泊税導入検討 住民負担なく議会容認(2019/8/15)

2019.09.30