事務所賃料やリースに関する消費税経過措置

2019.08.30

税務

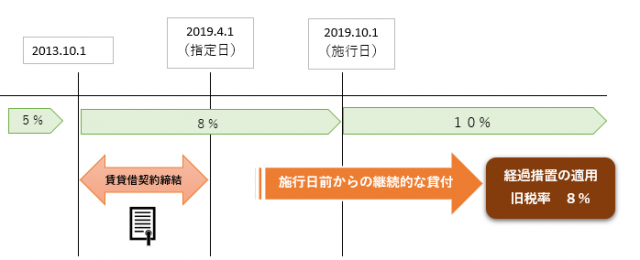

消費税率は、2014年4月に8%に引き上げられた後、2015年10月には10%に引き上げられる予定であったが、増税が経済や生活などに与える影響を懸念し、政府は2度にわたり増税を先送りしてきた。その消費税増税が、いよいよ2019年10月に開始する。

2019年10月1日以降は、標準税率(10%)・軽減税率(8%)・経過措置による税率(8%) の3種類の税率を帳簿等により管理する必要がある。

一定の取引については施行日以後も引き続き旧税率8%が適用される「経過措置」がある。本稿では、その経過措置の一つである賃貸物件等に関する経過措置について、その概要や留意点について解説する。

この経過措置は、事務所の家賃やリース料などに大きな影響がある。住宅の家賃はそもそも非課税であり消費税がかかっていないので対象外となる。

要件

2013年10月1日から2019年3月31日までの間に締結した契約に基づき,施行日(2019年10月1日)前から引き続き継続して行われる資産の貸付けで,その契約の内容が以下の要件「①及び(②)」又は「②及び③」に該当するときは,施行日(2019年10月1日)以後に行う資産の貸付けについて,旧税率8%(国6.3%,地方1.7%)が適用される。

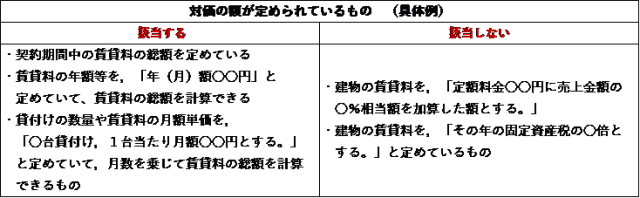

① 資産の貸付期間及びその期間中の対価の額が定められていること。

② 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと。

③ 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと並びに当該貸付けに係る資産の取得に要した費用の額及び付随費用の額(利子又は保険料の額を含む。)の合計額のうちに当該契約期間中に支払われる当該資産の貸付けの対価の額の合計額の占める割合が90%以上であるように当該契約において定められていること。

留意点

A「対価の額が定められていること」の意義

「対価の額が定められていること」とは,契約期間中の対価の総額が具体的な金額により定められている場合や,総額を計算できる具体的な方法が定められている場合のことをいう。

B 賃貸料の変更があらかじめ決まっている場合

貸付期間中に賃貸料が変動することがあらかじめ決まっていても,貸付期間やその期間中の対価の額が事前に定められている場合、「対価の額が定められていること」に該当する。

(具体例)賃貸料を,「貸付期間は5年間,その期間中の賃貸料について最初の1年間は月○○万円,残りの期間は月○万円」と定めているもの

C 対価の額の変更を求める旨の定めとは

「事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定め」の「対価の額」とは,税抜の本体価額を指している。そのため,契約において定めた本体価額について,諸般の事情により変更を求めることができることになっているものが,「当該対価の額の変更を求めることができる旨の定め」のある契約に該当する。

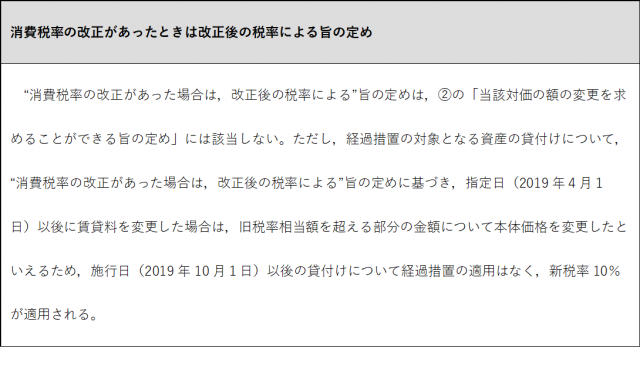

D 指定日以後に対価の増減があった場合

指定日(2019年4月1日)以後に対価の額が変更された場合,事実上,新たな貸付契約が締結されたものと同様であるといえる。そのため,指定日(2019年4月1日)以後に対価の額を変更した場合には,施行日(2019年10月1日)以後の貸付けについて経過措置の適用がなく,新税率10%が適用される。

例えば、賃貸人が,指定日(2019年4月1日)以後に,修繕義務を履行しないことにより対価の額の増減が行われたものであるなど正当な理由に基づくものである場合には,施行日(2019年10月1日)以後の貸付けについて経過措置の適用があり,旧税率8%が適用される。なお、物価変動、租税公課等の増減を理由とする対価の額の変更は、正当な理由に基づくものには該当しない。

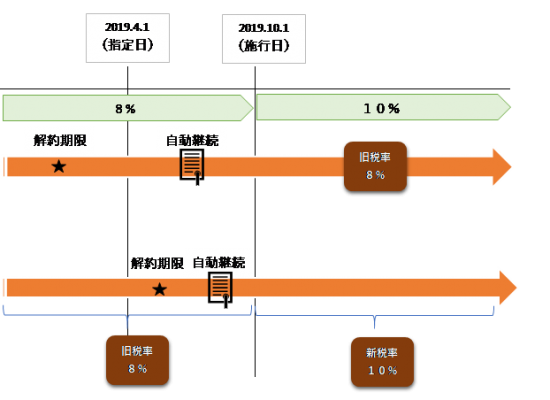

E 自動継続条項がある場合

自動継続は,契約期間満了時において取引を継続するか否かの意志表示がなされていると考えられるため,一般的には,従来と同じ内容の取引を行うこととする契約を新たに締結したといえる。

例えば,資産の貸付けに関する経過措置の要件を満たす賃貸借契約(自動継続条項あり)について,「解約する場合は貸付期間満了日の2カ月前までに申し出ること」とされている場合には,解約申出期限が経過したときに当事者間の合意(新たな契約の締結)があったものと考えられる。

指定日の前日(2019年3月31日)までに解約申出期限が経過して自動継続がされた契約に基づき,施行日(2019年10月1日)以後も引き続き貸付けが行われるものについては,施行日(2019年10月1日)以後の貸付けについて経過措置の適用があり,旧税率8%が適用される。

一方で,指定日(2019年4月1日)以後に解約申出期限が経過して自動継続された場合には,施行日(2019年10月1日)以後の貸付けについて経過措置の適用はなく,新税率10%が適用されることとなるので注意が必要である。

F 通知義務

事業者が,経過措置の適用を受けた場合,その相手方に対して資産の譲渡等が経過措置の適用を受けたものであることを書面等で通知することが必要となる。

G 経過措置の適用の場合の税率

経過措置が適用される取引については、必ず経過措置の旧税率(8%)の仕入税額控除を行わなければならない。

2019.08.30