軽減税率導入に伴う請求書等保存方式の変更

2019.10.31

税務

消費税の仕組み

消費税の仕組みは年々複雑になっているが、原則的には、売上で預かった消費税から、仕入経費で支払った消費税を差し引いて、納税をする仕組みとなっている。

このうち、商品の仕入れや経費の支払い時に支払った消費税を差し引くことを「仕入税額控除」というが、「仕入税額控除」が認められるためには、法律で定められた要件を満たして経理する必要がある。

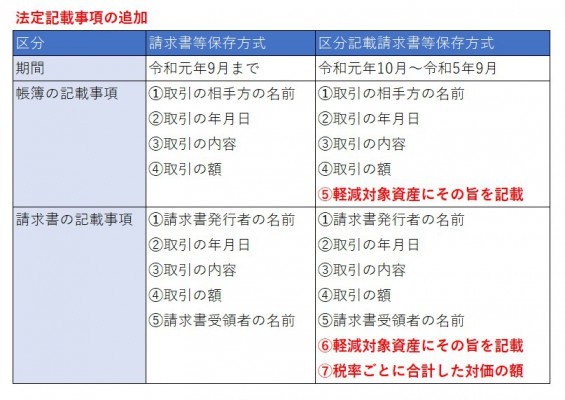

請求書等保存方式と区分記載請求書等保存方式

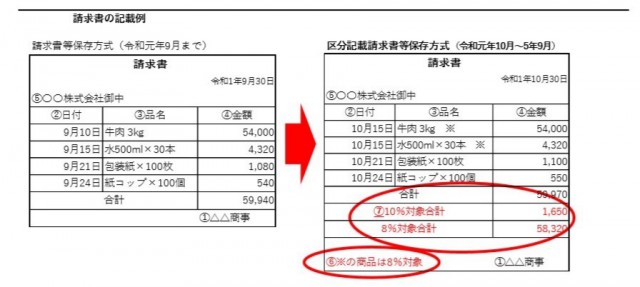

仕入税額控除の適用を受けるための要件は令和元年9月までは「請求書等保存方式」が採用されていたが、令和元年10月1日からの軽減税率導入に伴い、いくつかの法的記載要件が追加され「区分記載請求書等保存方式」が採用されることとなった。

帳簿には「軽減税率の対象品目である旨」、請求書には「軽減税率の対象品目である旨」及び「税率ごとに合計した対価の額(税込み)」の記載が必要となる。

なお、5「請求書受領者の名前」は小売業、飲食店業、タクシー業、駐車場業、その他これらに準ずる事業で不特定多数の者に資産の譲渡等を行うものである場合は不要となる。

受け取った請求書が要件を満たしていない場合

売手が発行する請求書に「軽減税率の対象品目である旨」、「税率ごとに合計した対価の額(税込み)」が記載されていないと区分記載請求書等の要件を満たさず、仕入税額控除の対象外となる。

一方で売手には請求書の発行義務がないため、課税仕入れであるものの仕入税額控除に計上できない場合が予想される。これに対する措置として買手が請求書に追記することで区分記載請求書等の要件を満たすこととされる。

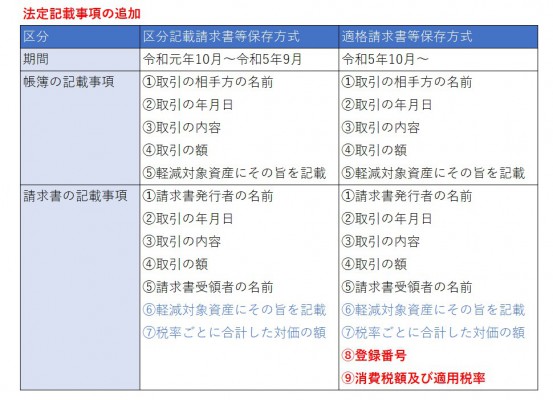

令和5年10月以降は適格請求書等保存方式

これまで説明してきた「区分記載請求書等保存方式」は令和元年10月~令和5年9月までの4年間の時限措置であり、令和5年10月からは「区分請求書等保存方式」から「適格請求書等保存方式」に移行する。

「適格請求書等保存方式」では適格請求書発行事業者として登録された事業者が発行する請求書が仕入税額控除の要件となる。適格請求書発行事業者に登録できるのは課税事業者に限られるため、免税事業者からの仕入は控除できない点がこれまでと大きく異なる点となるため、注意が必要である。

ただし経過措置として令和5年10月から令和8年9月までの3年間は仕入額の80%、令和8年10月から令和11年9月までの3年間は仕入額の50%を控除することができる。

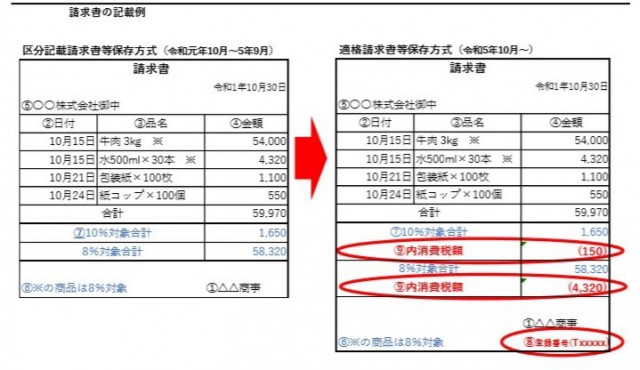

「適格請求書等保存方式」では「区分記載請求書等保存方式」の法定記載事項に加え、新たに「登録番号」、「消費税額及び適用税率」の記載が必要となる。また買手は請求書に法定記載事項の追加をすることが出来ず、適格請求書発行事業者は買手の求めに応じて請求書を発行する義務を負う。

2019.10.31