倒産防止共済の損金算入

2021.09.01

しっておくべき制度と用語

倒産防止共済の損金算入

いわゆる「税金対策」として、独立行政法人中小企業基盤整備機構の経営セーフティ共済(中小企業倒産防止共済)への加入を検討するケースがある。本制度は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度であり、加入のメリット・ポイントは以下4点である。

① 無担保・無保証人で、掛金の10倍まで借入れ可能である点

② 取引先が倒産後、すぐに借入れできる点

③ 掛金の税制優遇措置が受けられる点

④ 解約手当金が受けとれる点

実務上は、③の税制優遇措置のメリットから、加入が検討されることが多い。倒産防止共済の掛金月額は5,000円~20万円まで自由に選べ、増額・減額でき、確定申告の際、掛金を損金に算入できるためである。

根拠となる条文は以下の通りである。

租税特別措置法第66条の11(特定の基金に対する負担金等の損金算入の特例)

法人が、各事業年度において、長期間にわたって使用され、又は運用される基金又は信託財産に係る負担金又は掛金で次に掲げるものを支出した場合には、その支出した金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

二 独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済法の規定による中小企業倒産防止共済事業に係る基金に充てるための同法第2条第2項に規定する共済契約に係る掛金

さらに、損金算入時期については、通達で以下の通り取り扱うこととされている

(負担金の損金算入時期)措置法第66条の11に規定する負担金の損金算入時期は、法人が当該負担金を現実に支払った日を含む事業年度となることに留意する。

(中小企業倒産防止共済事業の前払掛金)中小企業倒産防止共済法の規定による共済契約を締結した法人が独立行政法人中小企業基盤整備機構に前納した共済契約に係る掛金は、前納の期間が1年以内であるものを除き、措置法第66条の11第1項第2号に掲げる掛金に該当しない。

上記の取扱いにより、1年分の掛金(20万円×12ヶ月分で最大240万円)を前納した場合

には、その前納した日の属する事業年度の損金となるわけである。

ただし、倒産防止共済の加入・掛金の支払いに当たっては、以下4点の注意が必要である。

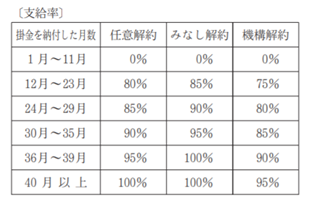

① 共済契約を解約した場合の返戻率は以下の通りであり、加入月数が40月未満の場合には元本割れとなる点。

② 掛金を損金算入した場合には、解約返戻金は益金となる点。

③ 掛金を損金算入する場合には、確定申告の際に別表の添付が必要である点。

④ 掛金月額は5,000円~20万円まで自由に選べるが、減額については、事業経営の著しい悪化、病気または怪我、急な費用の支出などにより掛金の払込みの継続が著しく困難である場合に限られる点

また、共済の加入から掛金の払込までには1カ月程度を要することから、加入に当たっては早めに検討をはじめたほうが良いだろう。

2021.09.01